Par Jean-François Poletti (Associé – Deloitte), avec Flavia Zanotti (Senior Manager Assurance et Protection Sociale – Deloitte) et David Levy ( Manager strategy & operations – DELOITTE)

Les évolutions démographiques, technologiques et sociétales bousculent notre système de santé et poussent les acteurs du secteur à se réinventer. L’enjeu de la prévention sera au cœur de ces transformations.

Dès 1950, l’Organisation Mondiale de la Santé a distingué trois types de prévention[1] :

- La prévention primaire qui a pour but d’éviter l’apparition de la maladie en agissant sur ses causes.

- La prévention secondaire qui vise à détecter la maladie ou la lésion qui la précède, à un stade où la prise en charge efficace des individus malades peut être utile.

- La prévention tertiaire qui a pour objectif de diminuer la prévalence des récidives et des incapacités conséquentes.

La notion de prévention recouvre donc un spectre très large, et concerne tout autant les actions empêchant l’apparition d’une maladie que l’accompagnement suite à une rémission.

La démographie sera au cœur des enjeux de santé des Français.

Le vieillissement de la population française est l’une des tendances de fond qui va redessiner le secteur de la santé dans les décennies à venir. Un seul chiffre suffit à comprendre l’ampleur du phénomène : entre 2017 et 2030, la population des +65 ans va croître de 3,7 millions d’individus[2], soit davantage que la population française dans son ensemble. C’est un peu comme si l’on ajoutait une quatorzième région, peuplée uniquement de seniors.

Alors, bonne ou mauvaise nouvelle ? Pour les individus, qui vivent mieux et plus longtemps, c’est une excellente nouvelle. Pour ceux qui gèrent notre système de soins, c’est un casse-tête, puisque les personnes âgées consomment trois fois plus de soins que la moyenne[3]. Difficulté subsidiaire : avec un grand nombre de départs en retraite, le nombre de médecins par habitant va chuter[4]. Les grands équilibres opérationnels et financiers de la santé auront du mal à être préservés.

Et pour les organismes d’assurance et de protection sociale ? Pour eux, le point de vue est plus nuancé. Il leur faudra évidemment réfléchir aux mécanismes de mutualisation et à la structure des cotisations, sachant que les remboursements de leur clientèle âgée vont croître en décalage avec leur pouvoir d’achat de retraités. Mais, à l’inverse, ils auront aussi des opportunités à saisir, s’ils s’attachent à répondre aux besoins spécifiques de cette population.

Les baby-boomers expriment deux attentes fortes : bien vivre, bien vieillir.

Deloitte réalise depuis 6 ans un baromètre destiné à mesurer les attentes des français vis-à-vis de leur système de santé. D’après le baromètre 2017, réalisé avec Opinion Way, une majorité de la population réclame des soins davantage axés sur la prévention et l’accompagnement au bien vieillir. Cette tendance ne cesse de se renforcer au fil du temps et est tout particulièrement marquée chez les baby-boomers et les seniors.

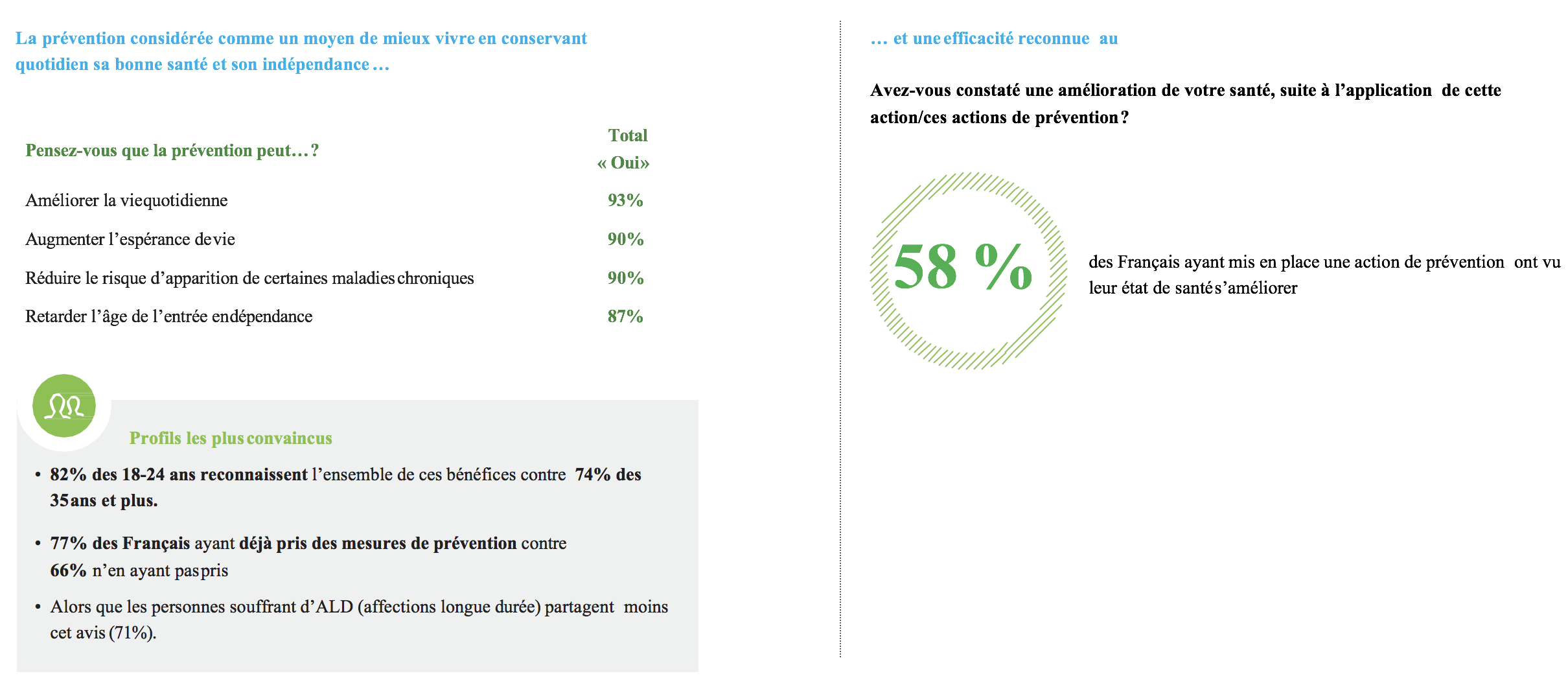

Ainsi, les plus de 50 ans sont 96 % à se déclarer favorables à la médecine préventive, à laquelle ils attribuent plusieurs mérites : améliorer la qualité de vie, allonger l’espérance de vie et retarder l’âge d’entrée en dépendance.

Au-delà des perceptions, les baby-boomers sont également ceux qui associent le plus la parole aux actes. Ils sont les plus assidus dans presque toutes les pratiques préventives : sport, contrôle du poids, hygiène alimentaire, dépistage, etc.

Enfin, quand les effets de l’âge ne peuvent plus être retardés, ils expriment le souhait qu’on les aide à rester chez eux. Ils sont, pour cela, prêts à adopter des solutions technologiques de pointe. Ainsi, 59% des +50 ans jugent qu’il faudrait favoriser la prise en charge des patients par le biais de solutions de santé connectée et de télémédecine. Ils sont d’ailleurs 6 % à déjà bénéficier d’un suivi via des appareils électroniques connectés à Internet.

Des attentes importantes de la part de l’ensemble de la population française

Les plus jeunes ne sont pas en reste en matière d’attente vis-à-vis de la prévention. Alimentation plus saine, activité physique régulière, bilans de santé et dépistages fréquents… près de 9 Français sur 10 affirment avoir engagé au moins l’une de ces actions, et 58% d’entre eux ont constaté une amélioration.

Finalement, c’est l’ensemble des Français, toutes catégories d’âge confondues, qui juge important le développement de programmes de prévention personnalisés. L’objectif est avant tout empêcher ou retarder l’évolution de certaines affections, surtout cardiovasculaires, le cancer et l’obésité, et de mesurer les bienfaits de la prévention. En tant qu’assurés, les français souhaitent également être bien orientés dans leurs parcours de santé et être récompensés lorsqu’ils adoptent de bonnes pratiques.

Les attentes des français concernant la prévention sont d’autant plus importantes que certains facteurs de risques historiques comme le tabagisme et l’alcool persistent. Ainsi, même si elle est en diminution, la part de la population française qui fume quotidiennement en France était de 22,4% en 2014 pour une moyenne européenne de 21%. Soit un taux presque deux fois supérieur à celui de la Suède (12%). Le tabagisme chez les adolescents est également plus élevé, avec 20% en France contre moins de 15% dans les autres pays de L’UE. Même constat concernant la consommation d’alcool, avec une moyenne de 11.5 litres d’alcool pur par habitant contre 10 litres en moyenne dans les pays européens.

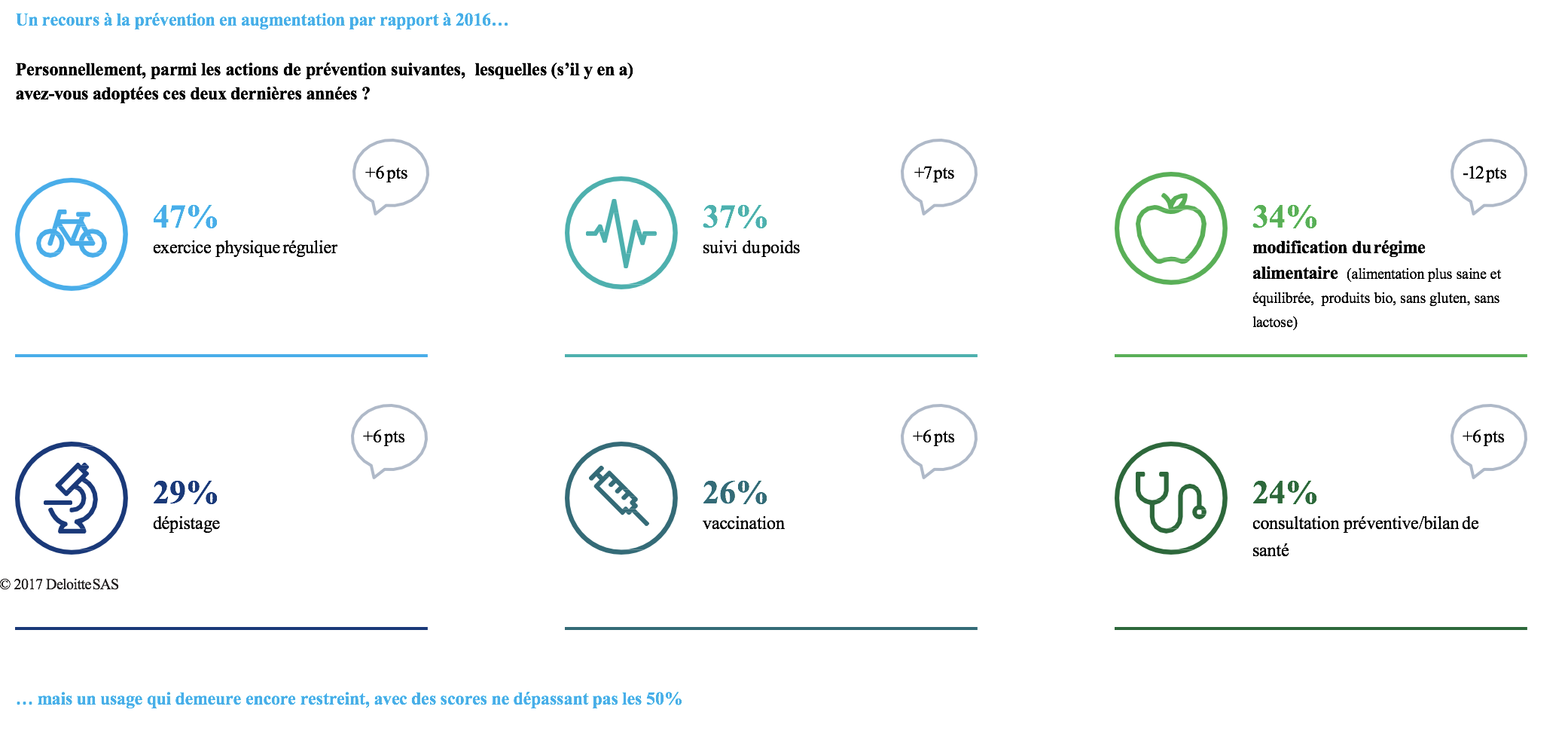

Par ailleurs, même si le taux d’obésité en France reste inférieur à la moyenne européenne, les risques liés à une mauvaise alimentation et à un manque d’activité physique sont en augmentation. Selon notre baromètre 2017, l’alimentation saine est en fort recul : 34% des personnes interrogées déclarent manger sainement, contre 46% l’année dernière. Par ailleurs, si 86% des personnes interrogées ont déjà adopté des actions de prévention ces deux dernières années, il s’agit principalement d’actions relativement simples et à la portée de tous comme l’exercice physique régulier (47%) ou le suivi du poids (37%).

La prévention au cœur des nouvelles orientations des pouvoirs publics sur l’évolution du système de santé

Des efforts à faire pour la France en matière de prévention

D’après l’OCDE[5], la France possède un système de soins de santé de qualité et fait partie, avec l’Italie et l’Espagne, des bons élèves en termes d’espérance de vie. Mais des progrès restent à faire en matière de prévention. Toujours selon l’OCDE, les dépenses de prévention en France ne représentaient en 2014 qu’environ 2% des dépenses courantes de santé, contre 3% en moyenne dans les pays de l’UE.

Les politiques de prévention mises en œuvre depuis plusieurs années en France sont axées sur des dispositifs curatifs et ne prennent pas suffisamment en compte les attentes des Français concernant la prévention. Par ailleurs, les évolutions dans le domaine de la santé ont souvent été considérées sous un angle technologique, avec un intérêt plus marqué pour la médecine que pour la santé et au détriment de la prévention et de la promotion de la santé.

Les pays proposant une politique de prévention efficace disposent d’une coordination transverse au niveau de l’état. Consciente des enjeux liés au vieillissement de sa population et à la nécessité de maintenir les seniors dans l’emploi, l’Allemagne a ainsi adopté en 2015 une loi fédérale sur la prévention. Cette loi a pour but de favoriser la prévention santé au niveau individuel et collectif, notamment dans l’entreprise. Certains assureurs santé allemands ont mis en place des solutions personnalisées pour les entreprises.

Une politique de prévention à réinventer

Durant la campagne présidentielle, Emmanuel Macron a fixé un triple objectif pour la réforme du système de santé[6] :

- Réaliser une réforme d’ampleur de la prévention autour de propositions ambitieuses :

- La création d’un service sanitaire de 3 mois pour tous les étudiants en santé. Ainsi 40 000 d’entre eux interviendraient dans les écoles et les entreprises pour mener des actions de prévention ;

- Le financement d’actions de prévention dans les établissements de santé et des objectifs de performance pour les professionnels de santé libéraux ;

- L’évolution de la rémunération des médecins de ville pour valoriser les actions de prévention.

- Accélérer la lutte contre les inégalités en fixant notamment l’objectif de prise en charge à 100% des frais de santé.

- Revoir l’efficacité globale du système de santé, et notamment le mode de financement de l’hôpital, en réduisant la part de la tarification à l’activité et en favorisant des financements liés à des objectifs et des missions de santé publique.

Dans une note d’orientation du 15 juin 2017, la ministre de la santé détaille les grandes lignes de sa feuille de route et les priorités de la politique de santé des prochaines années.

Les aspects économiques du système de santé et la réforme du régime social des indépendants paraissent prioritaires mais la définition d’une nouvelle stratégie de santé figure, avec la prévention, au cœur des priorités. L’objectif est notamment d’intégrer la prévention au parcours de santé et de mettre en place des dispositifs d’évaluation et de financement des actions de prévention.

L’innovation compte aussi parmi les projets prioritaires de la nouvelle ministre : l’enjeu est de lancer un plan de transformation pour favoriser le développement de la télémédecine, des objets connectés et de la médecine prédictive.

Quelles opportunités pour les assureurs ?

Un marché de l’assurance santé en recomposition

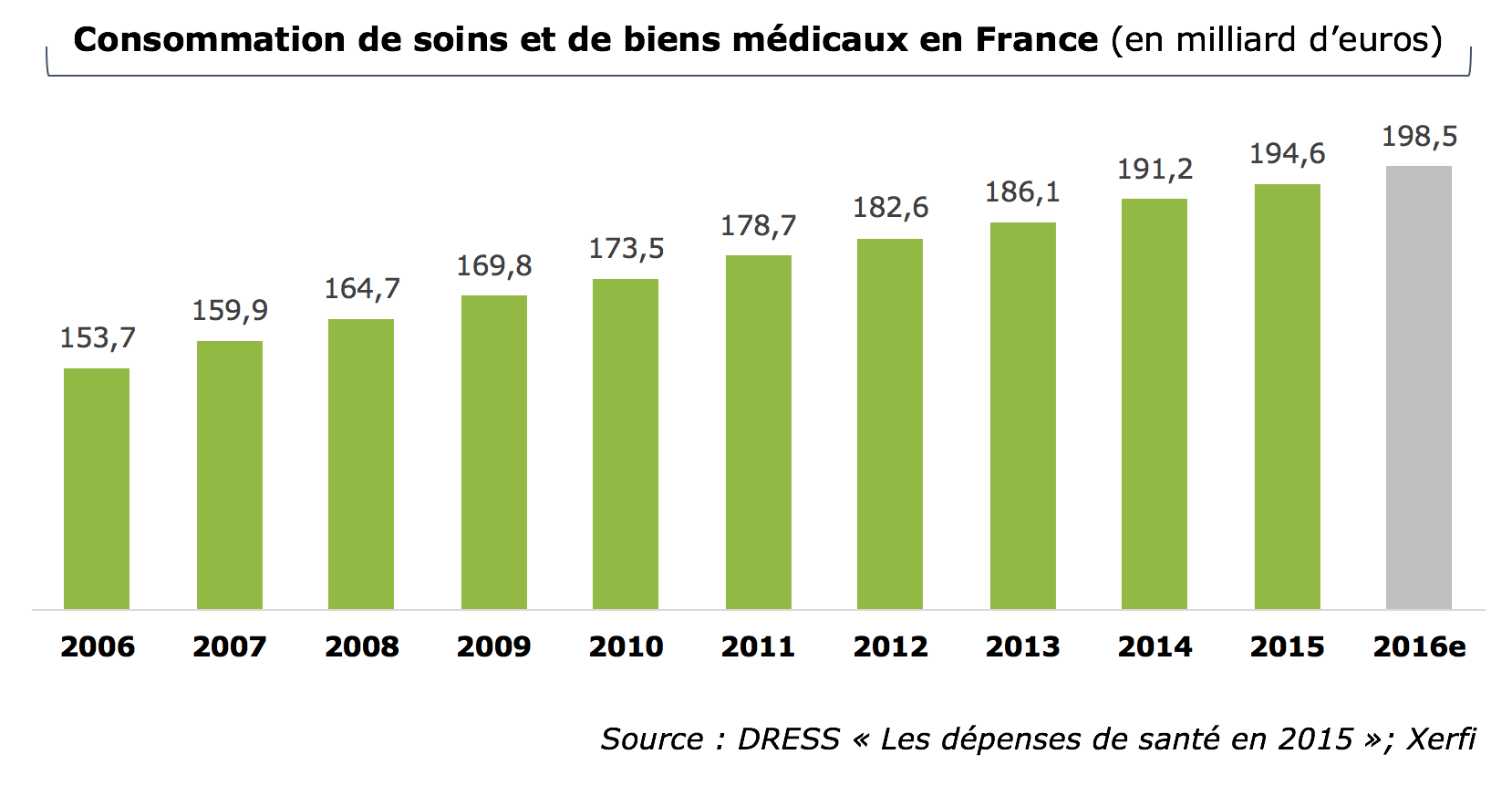

La consommation de biens médicaux en France est en constante augmentation depuis plusieurs années : elle a été évaluée par la DREES[7] à 194,6 Mds d’euros en 2015, soit près de 8,9% du PIB et environ 2 930 euros par habitant. Cette augmentation est principalement due au vieillissement et à la croissance de la population française.

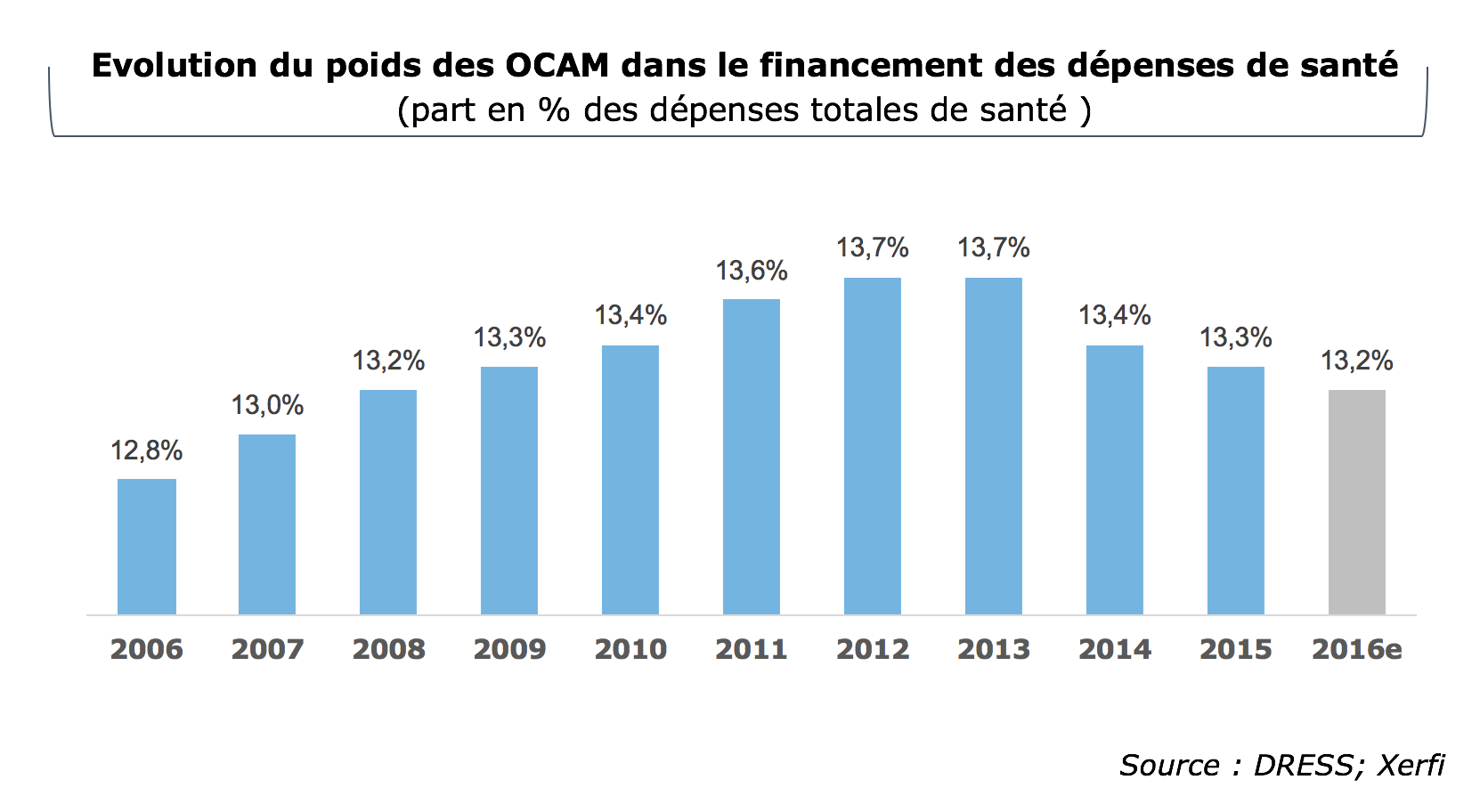

Parallèlement, la part des dépenses de santé financée par les organismes complémentaires d’assurance est en baisse depuis 2014, suite aux nouvelles règlementations qui ont fortement impacté le secteur.

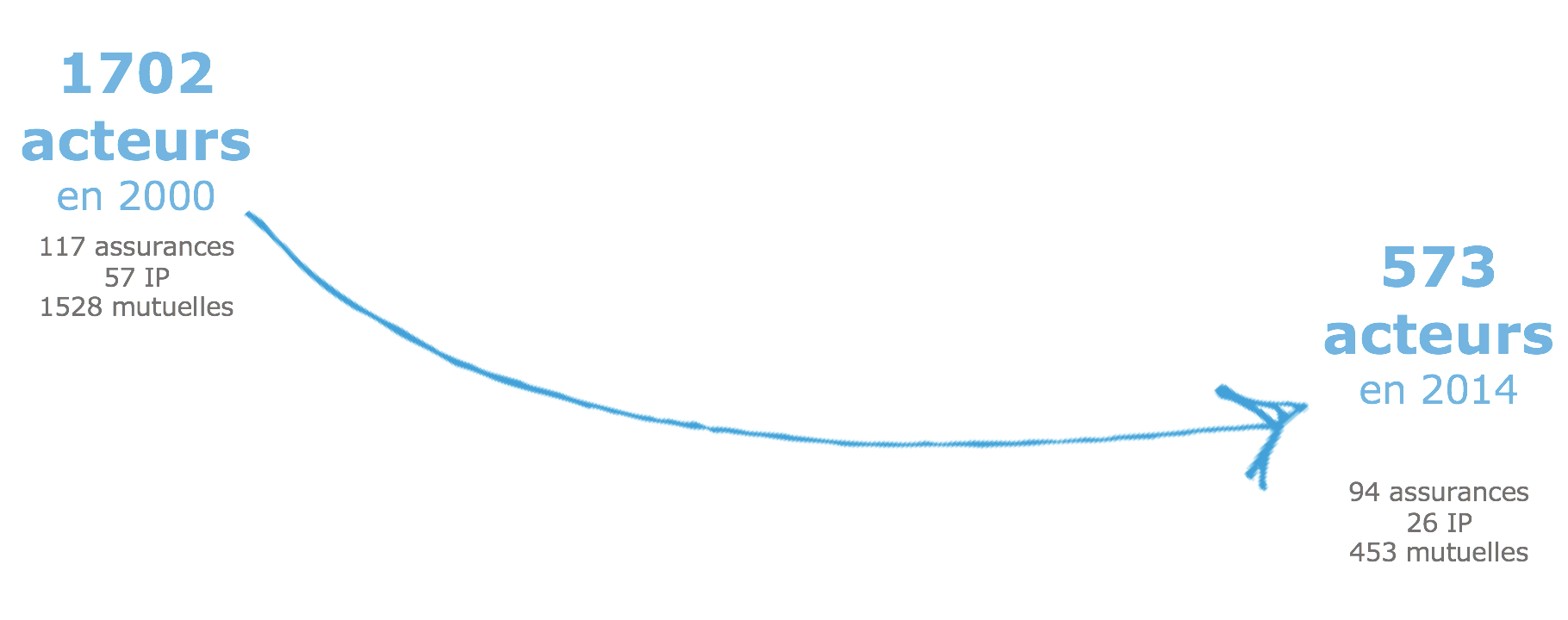

Enfin, l’on assiste depuis ces dernières années à une concentration grandissante des acteurs de la complémentaire santé, sous le double effet de l’évolution des comportements des assurés et des différentes évolutions réglementaires (Solvabilité II, ANI et généralisation de la complémentaire santé, Contrats responsables etc…). Les mutuelles, qui représentaient plus de 1500 acteurs en 2000, étaient moins de 500 en 2016.

Deux principales explications à ce mouvement de concentration :

- Le respect des règles prudentielles de Solvabilité 2 qui imposent aux acteurs de pouvoir respecter les nouveaux seuils de fond propres mais également d’optimiser la maitrise de leur modèle opérationnel et économique.

- La mise en place de l’ANI et des contrats responsables, qui a redéfini le périmètre de prise en charge des remboursements par les assureurs.

Ces deux mesures combinées ont eu pour effet d’encadrer les offres et d’uniformiser les produits sur le marché. Pour se différencier, les acteurs doivent désormais repenser leur catalogue d’offre et de services.

Complémentaires santé et baby-boomers : se différencier par une offre adaptée

Les organismes de protection sociale disposent de nombreux atouts à faire valoir auprès des baby-boomers, à commencer par une légitimité certaine aux yeux de leurs clients.

Si certains ont déjà commencé à élaborer des offres ciblées à destination des seniors ou futurs seniors, c’est surtout sur la tarification et les ratios sinistres/primes que ces organismes se sont pour l’instant concentrés, en abandonnant par exemple les limites d’âge à la souscription, ou bien en renforçant les garanties sur des postes de coûts importants pour les patients âgés (optique, prothèses dentaires et auditives…).

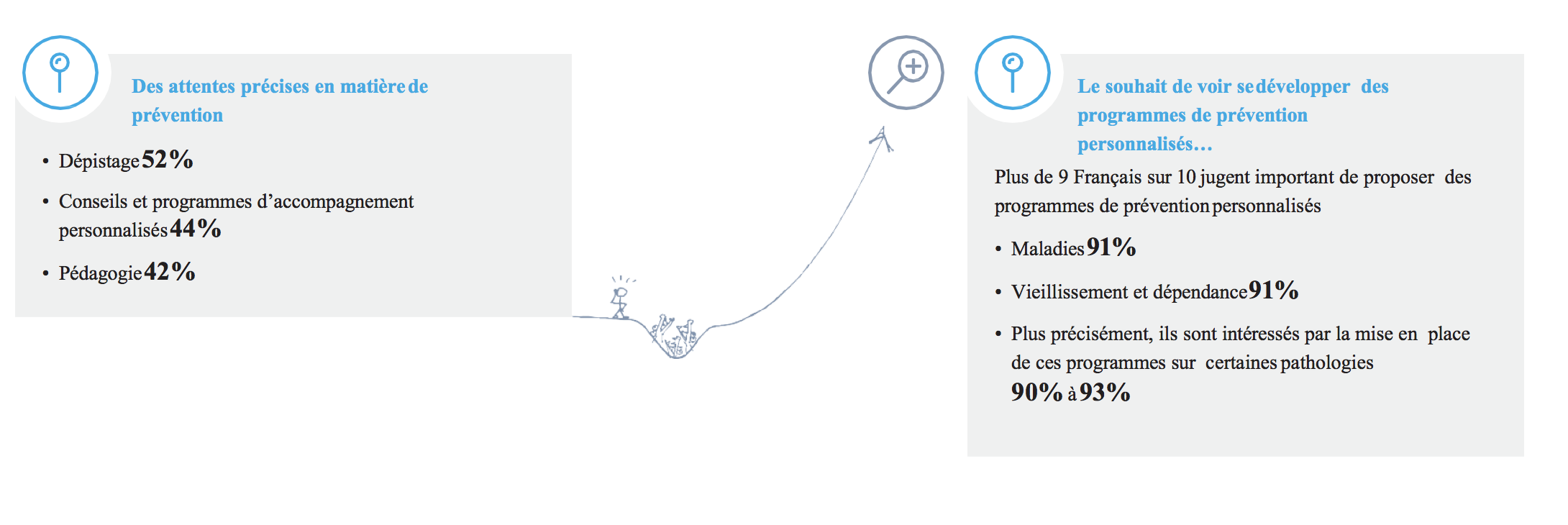

Mais il faut prendre conscience que les attentes des assurés vont au-delà des problématiques de financement. Ainsi, 21 % des +50 ans interrogés par Deloitte estiment que les mutuelles devraient les accompagner davantage en matière de prévention. Positionnant ainsi les mutuelles comme étant le second acteur de prévention au-delà des professionnels de santé. Les assurés attendent différents types de services : dépistage, conseils ou accompagnement personnalisé dans la durée. Mais les souhaits portent aussi sur l’aide face à la dépendance : 85 % des +50 ans attendent de leur complémentaire qu’elle les aide à bien vieillir, à travers des services d’aide à la personne et de maintien à domicile par exemple. 61 % d’entre eux se déclarent prêts à payer pour ce service.

La tarification au comportement

La logique de personnalisation de la tarification se développe dans l’assurance automobile. Les offres de « pay how you drive » utilisent les données collectées par des capteurs embarqués dans le véhicule pour évaluer la dangerosité de la conduite selon plusieurs critères (vitesse, accélération rapide, freinage brusque…). Les données sont directement transmises à l’assureur qui peut adapter sa prime en fonction du comportement de l’assuré et ainsi responsabiliser le conducteur.

Ce modèle, appliqué à la santé, offrirait théoriquement un levier fort pour modifier le comportement des assurés et les inciter à devenir davantage responsables de leur santé. La startup New-Yorkaise Oscar, qui propose une assurance santé entièrement digitale et adaptée aux nouveaux usages, intègre ainsi une part variable dans sa tarification : lorsque l’assuré a un comportement sain et un bon suivi de son programme de prévention, il est récompensé par une prime pouvant aller jusqu’à 240$ par an[8].

Les assureurs français ne se sont pas encore penchés sur ces modèles. Le principe de solidarité mutuelle, pilier du système de santé français, la réglementation (avec notamment l’article 6 de Loi Evin[9] qui interdit l’augmentation du tarif appliqué à un assuré, en se basant uniquement sur l’évolution de son état de santé) ainsi que l’attention particulière des régulateurs à la protection des données de santé semblent constituer pour l’instant des barrières infranchissables.

Vers une personnalisation des programmes de prévention

Jusqu’à présent, les modèles assurantiels étaient construits sur des données empiriques (ex. âge et zones géographiques), classées par catégorie et donnant une vision globale du risque. Mais les objets connectés, qui s’installent petit à petit dans le quotidien des Français, ouvrent de nouvelles perspectives pour les assureurs.

Ces objets, associés à des dispositifs d’analyse des données, permettent en effet de collecter de nouveaux types d’information (poids, tension, taux de glycémie…) et ainsi de personnaliser les programmes de prévention proposés aux assurés. Combinés à des services de coaching, les objets connectés peuvent accompagner à distance les assurés dans leur vie quotidienne et participer activement à l’amélioration de leur santé.

La personnalisation de la prévention correspond à une vraie demande : plus de 9 Français sur 10 jugent important de proposer ce type de programmes.

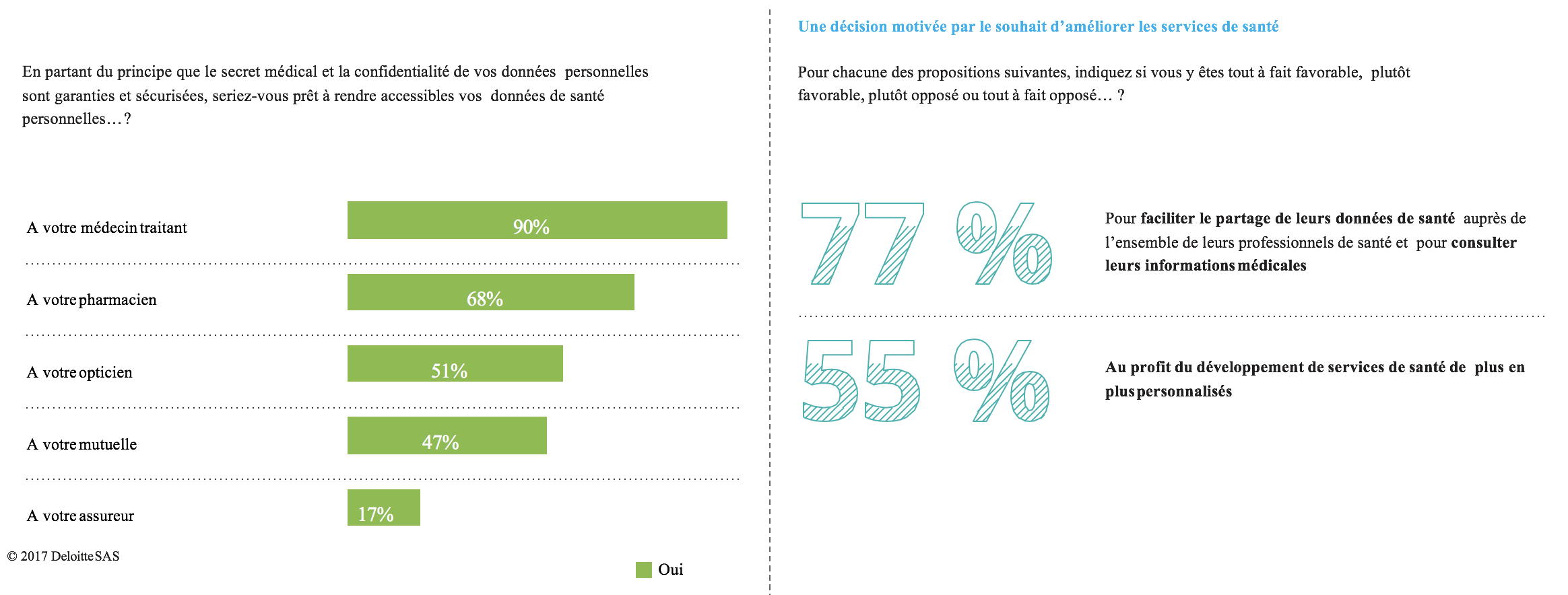

Selon notre étude, 55% des Français sont prêts à partager leurs données de santé pour permettre le développement de services de santé personnalisés. Mais s’ils acceptent de communiquer ces informations au corps médical (médecin traitant et pharmacien), ils sont plus réticents à le faire avec les assureurs. Les assureurs et le corps médical devront donc travailler main dans la main pour proposer des services de prévention.

La personnalisation est clé pour l’efficacité des actions mises en œuvre mais elle implique également de créer une nouvelle relation avec l’assuré. L’enjeu n’est pas simplement de mettre à disposition un service, une application de coaching, ou un objet connecté. Il s’agit aussi et surtout de proposer un accompagnement humain au quotidien, à travers la mise en place d’équipes dédiées.

L’entreprise, le partenaire idéal des assureurs ?

L’édition 2016 des statistiques de l’INSEE[10] sur le travail comptabilise plus de 3,7 millions d’entreprises en France, dont 274 grandes entreprises qui employaient 4,33 millions de salariés en 2013, soit près de 30% du total des salariés.

L’entreprise est au cœur de la vie quotidienne des Français et peut donc jouer un rôle central dans la mise en place de dispositifs de prévention.

Ces dernières années, les pouvoirs publics ont de plus en plus responsabilisé les entreprises à la santé et au bien-être des salariés. La loi de généralisation de la complémentaire santé, qui s’inscrit dans le cadre de la réforme de l’ANI, oblige ainsi l’entreprise à proposer une couverture santé à ses salariés. D’autre part, selon le site mutuelle-entreprise.fr, 66% des entreprises ont souscrit à une surcomplémentaire, ce qui offre une opportunité pour les assureurs de proposer des produits complémentaires et innovants à leurs assurés. D’après notre baromètre 2017, même si la souscription de ces produits est très largement motivée par une diminution du reste à charge (78%) près de 43% des Français ont souscrit pour bénéficier de services complémentaires.

Une politique de prévention efficace, co-construite par l’assureur et l’entreprise, permettrait d’influer durablement sur les risques des entreprises et de déployer efficacement ces programmes.

Les nouveaux outils technologiques au service de la prévention

Ces dernières années, les nouvelles technologies ont bouleversé tous les secteurs. La vague d’innovation qui traverse actuellement le domaine de la santé, des objets connectés à l’intelligence artificielle, offre de nouvelles perspectives pour répondre aux enjeux de la prévention.

Les objets connectés :

Les objets connectés permettent de renforcer la prévention primaire ainsi que la prévention secondaire. Les Français ont ainsi à leur disposition :

- Des objets liés au bien-être pour renforcer la prévention primaire. Ces objets permettent par exemple d’adopter de nouvelles habitudes alimentaires, de suivre son poids, d’améliorer sa pratique sportive ou encore de maintenir l’autonomie des seniors en détectant les chutes éventuelles et en mesurant l’état de fragilité de la personne (force musculaire, performances fonctionnelles…) ;

- Des objets de suivi de la santé pour accompagner la prévention secondaire. Il s’agit ici de dispositifs médicaux à destination des médecins (ex. glucomètre ou électrocardiogramme connecté) ou d’outils de diagnostic intelligents (ex. tee-shirt connecté pour l’épilepsie). D’autres objets sont capables de surveiller l’évolution de certaines maladies chroniques (ex. autotensiomètre connecté, inhalateur connecté…).

Les applications mobiles :

Le livre blanc de la santé connectée du CNOM[11] avait recensé 100 000 applications liées à la santé et au bien-être en 2013. Ces applications, associées à des objets connectés ou des outils de coaching (sport, équilibre alimentaire…) et d’information, peuvent améliorer la prévention mais sont très hétérogènes en termes de qualité de service et de fiabilité. La durée d’utilisation de ces applications par les utilisateurs, souvent limitée, est le signe d’une proposition de valeur qui reste à démontrer.

La télémédecine :

Les actes et les médias utilisés pour les prestations médicales à distance sont nombreux et ont une place importante dans la e-santé pour :

- Réaliser une consultation à distance au téléphone ou en visioconférence

- Surveiller l’évolution des métriques santés d’un patient à distance

- Coordonner les professionnels de santé pour un avis ou de l’expertise

- Apporter une réponse médicale

Le développement de ces solutions va permettre notamment de décloisonner l’accès au soin et faciliter la mise en relation entre les patients et professionnels de santé et d’assuré le suivi à distance des pathologies chroniques notamment grâce aux objets connectés.

Big Data et Intelligence artificielle :

Les technologies capables d’exploiter et d’analyser le volume exponentiel des données ont fait émerger des solutions santé innovantes, et permettront notamment d’envisager de nouveaux types de prévention comme :

- La prévention comportementale qui permet grâce à la collecte de données repérer dans les comportements les signaux faibles pouvant être annonciateurs de risques médicaux

- La prévention médicale qui permet de fiabiliser le diagnostic et d’accompagner le choix du traitement

- La prévention génomique qui permet d’identifier grâce au patrimoine génétique les facteurs de risques potentiels

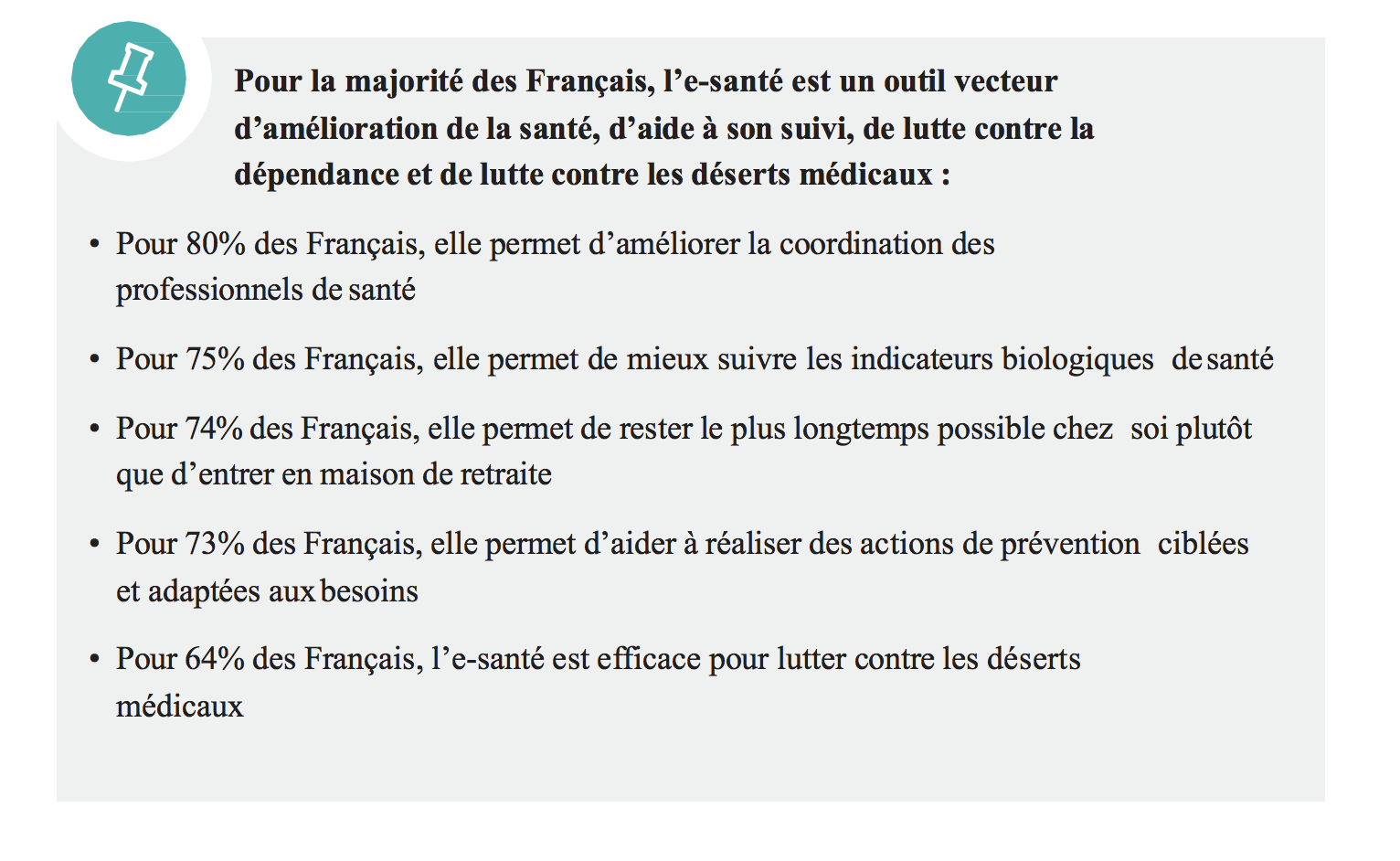

Tous ces nouveaux outils sont reconnus par les Français pour leur efficacité : selon notre baromètre 2017, 73% des Français les jugent utiles pour aider à réaliser des actions de prévention ciblées et adaptées à leurs besoins. Les Français jugent également que ces outils permettent de lutter contre la dépendance ou les déserts médicaux.

En définitive, l’e-santé passe aujourd’hui par une étape bien connue des spécialistes de l’innovation : celle où les premières offres peinent à répondre aux attentes initiales, mais où le terreau reste favorable pour les acteurs qui persisteront et sauront ajuster leur offre aux spécificités du marché.

[1] « Glossaire de la promotion de la santé » : Organisation Mondiale de la Santé

[2] « Projection de population 2013-2070 » INSEE : novembre 2016

[3] « Le vieillissement des Français et leur consommation médicale : un enjeu majeur pour l’avenir du système de soins » CNAM 2013

[4] « La démographie médicale à l’horizon 2030 : de nouvelles projections nationales et régionales » DREES 2009

[5] « Panorama de la santé : Europe 2016 » : OCDE

[6] https://en-marche.fr/emmanuel-macron/le-programme/sante

[7] « Les dépenses de santé en 2015 » : DREES

[8] https://www.hioscar.com/business/

[9] https://www.legifrance.gouv.fr

[10] « Les entreprises en France : édition 2016 » : INSEE

[11] « Livre blanc de la e-santé » : Conseil national de l’Ordre des médecins 2015